O Sindicato Nacional da Indústria de Alimentação Animal – Sindirações projeta alcançar a produção de 90 milhões de toneladas de rações e concentrados ao longo de 2025, além dos quase 4 milhões de toneladas de suplementos. A estimativa é avançar 3%, atingindo uma produção total em torno de 94 milhões de toneladas.

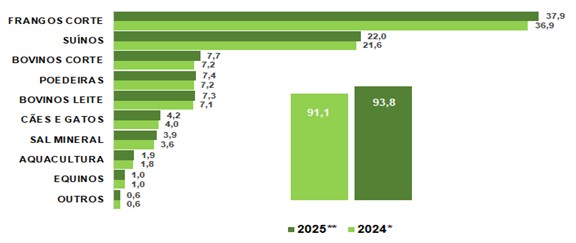

A melhora nos custos dos insumos associada às sinalizações preliminares apontando para a reversão do ciclo pecuário, ainda em 2024, impulsionaram uma reação importante em diversos segmentos que culminou na produção de 91,1 milhões de toneladas e movimentação financeira da ordem de R$ 160 bilhões, considerando apenas o custo de aquisição dos ingredientes de origem vegetal, animal, mineral e aditivos químicos utilizados.

“Essa expectativa está fortemente atrelada ao desempenho das cadeias produtivas de proteínas animais (carnes, leite, ovos e organismos aquáticos), muito embora as previsões de crescimento dependam de diversas variáveis”, segundo Ariovaldo Zani, CEO do Sindirações.

Estimativa da CONAB para safra brasileira é recorde de 328 milhões de toneladas de grãos em 2024/2025, impulsionada pelo clima mais favorável nas regiões produtoras, diferente do ciclo anterior marcado por estiagens e alagamentos em estados-chave.

Em relação ao mercado global de grãos, as estimativas do International Grain Council (IGC) e do USDA/WASDE divergem ligeiramente, mas ambas indicam que os estoques globais vêm encolhendo desde 2022, principalmente devido à menor oferta de milho (estiagem, pragas e menor área plantada na Argentina) e de soja (estiagem no sul do Brasil). Por aqui, a produção de 123 milhões de toneladas de milho e 167 milhões de toneladas de soja constituem montantes suficientes para suprir a demanda interna e os prováveis embarques ao exterior.

Zani destaca que a indústria de alimentação animal deve consumir cerca de 60 milhões de toneladas de milho (incluindo o seu derivado DDG) e 20 milhões de toneladas de farelo de soja em 2025, insumos que, somados, representam mais de 70% dos custos da alimentação animal, especialmente para aves e suínos. “Importante, inclusive atentar que a apetência dos demais demandadores (principalmente os biocombustíveis e a exportação) só vai aumentar e a disputa quantitativa pelos cereais e oleaginosas continuará crescendo nos anos vindouros”, complementa o executivo.

As cotações desses insumos apresentaram movimentos opostos entre a média de janeiro à dezembro/2024 comparadas à média janeiro a março/2025, ou seja, o milho subiu 29% (de R$ 64,00 para R$ 82,00/saca), enquanto o farelo de soja recuou 7,5% (de R$ 2.067,00 para R$ 1.911,00/tonelada). Nesse intervalo comparativo, o custo da ração para frangos de corte subiu apenas 5% em dólares, contudo em Reais o aumento foi de 15%.

No plano doméstico, o Brasil os desafios macroeconômicos seguem com a falta de um ajuste fiscal robusto, a persistência da inflação e o elevado custo do crédito. “A Lei 214/2025 que criou um novo sistema tributário (IBS, CBS, Seletivo), trará efeitos importantes para o setor, especialmente em relação à alíquota reduzida de insumos agropecuários e à nova sistemática de créditos fiscais. A sustentabilidade das contas públicas com a retomada da confiança dos investidores depende de um rigoroso controle das despesas capaz de arrefecer o impulso inflacionário sustentado pelo dólar nas alturas”, destaca Zani

No cenário internacional, o retorno de Donald Trump à presidência dos EUA tem gerado tensão geopolítica, principalmente pela elevação de tarifas e outras decisões com impacto na disponibilidade, dinâmica das exportações e nos preços das commodities agrícolas e energéticas, como os grãos, etanol de milho e biodiesel de soja.

Diante desse complexo e desafiador cenário, Zani alerta: “a indústria de alimentação animal brasileira deve combinar resiliência operacional, gestão estratégica de custos e atenção às mudanças regulatórias, tributárias e climáticas para assegurar o suprimento e, quiçá, potencializar a competitividade das nossas cadeias produtivas de proteína animal”.

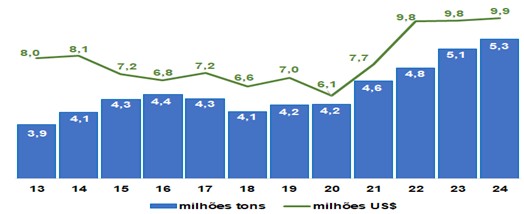

PRODUÇÃO DA INDÚSTRIA DE ALIMENTAÇÃO ANIMAL (milhões tons)

FRANGOS DE CORTE

Ainda em 2024, as rações destinadas aos frangos de corte representaram 36,9 milhões de toneladas, enquanto para as poedeiras somaram 7,18 milhões de toneladas. A produção de 14,9 milhões de toneladas de carne de frango foi sustentada, tanto pelo consumo interno, quanto pelas exportações que superaram 5 milhões de toneladas, posicionando o Brasil como maior exportador mundial. A perspectiva é que o setor de frangos de corte, motivado pela demanda externa, especialmente da Ásia e do Oriente Médio, cresça moderadamente durante o ano de 2025 e venha demandar 37,9 milhões de toneladas em 2025.

Fonte: ABPA, Adaptado Sindirações

SUINOCULTURA

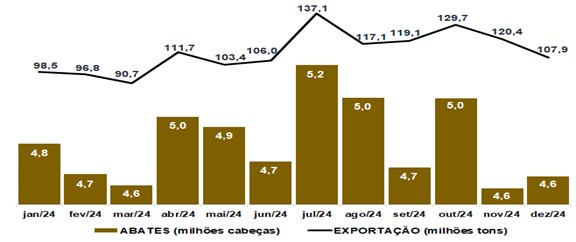

A suinocultura consumiu 21,6 milhões de toneladas de rações em 2024, por conta da crescente produção de carne suína que aproveitou a combinação dada pelos custos de produção mais controlados e do mercado externo favorável, somando 5,3 milhões de toneladas e mais de 1,3 milhão de toneladas exportadas para a China, Chile, Hong Kong e outros países. A tendência de crescimento da atividade, apesar de mais contida, poderá ainda resultar na demanda de 22 milhões de toneladas de rações em 2025.

Fonte: Abates/IBGE Dados Preliminares, Exportação/ABPA; Adaptado Sindirações

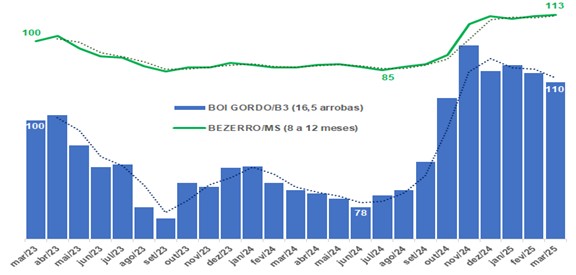

BOVINOCULTURA DE CORTE

O segmento de bovinos de corte ganhou relevância e consumiu 7,2 milhões de toneladas de rações em 2024, impulsionado pelo avanço dos regimes de confinamento e semiconfinamento e resultantes da adoção crescente da pecuária intensiva como estratégia para otimização da produção e manutenção do status do maior exportador mundial de carne bovina. Ao longo de 2025, a produção de rações para bovinocultura de corte deve superar 7,7 milhões de toneladas.

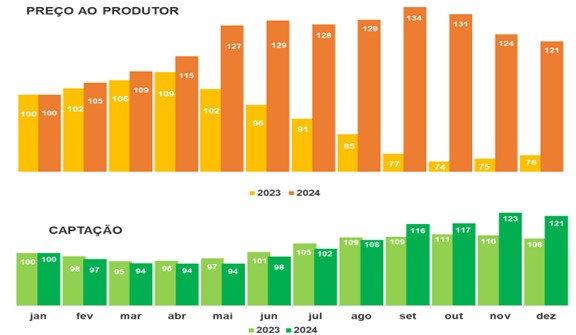

VARIAÇÃO NOS ÍNDICES (PREÇO DO BEZERRO E DO BOI GORDO)

Fonte: CEPEA, Adaptado Sindirações

BOVINOCULTURA LEITEIRA

Por sua vez, as vacas em lactação consumiram 7,1 milhões de toneladas de rações em 2024, em resposta à produção de 33,3 bilhões de litros de leite. A consolidação de grandes produtores e a automação dos sistemas são tendências importantes, assim como a busca por maior eficiência alimentar, o que deve culminar na demanda de 7,3 milhões de toneladas de rações para a bovinocultura leiteira em 2025.

VARIAÇÃO NOS ÍNDICES – LEITE